Công nghiệp phụ trợ chiếm đến gần 70% giá trị gia tăng của chiếc xe. Hẳn nhiều bác sẽ giật mình khi thấy con số này. Ảnh dưới đây là một ví dụ, nếu bác nào không trong ngành xe thì chắc chỉ quen một vài thương hiệu xe thôi. Còn lại là các hãng phụ trợ.

Các hãng phụ trợ có thể chia ra làm 3 loại theo chức năng:

- Chuyên cung cấp dịch vụ nghiên cứu phát triển ví dụ như cty EDAG chuyên về dịch vụ tối ưu hóa quá trình sản xuất.

- Chỉ sản xuất thiết bị theo chỉ dẫn của hãng xe. Ví dụ đúc thân động cơ

- Cung cấp cả dịch vụ và sản xuất thiết bị, các công ty này có bộ phận nghiên cứu phát triển và sản xuất riêng của họ. Ví dụ Bosch, ZF, Delphi, Denso v.v.

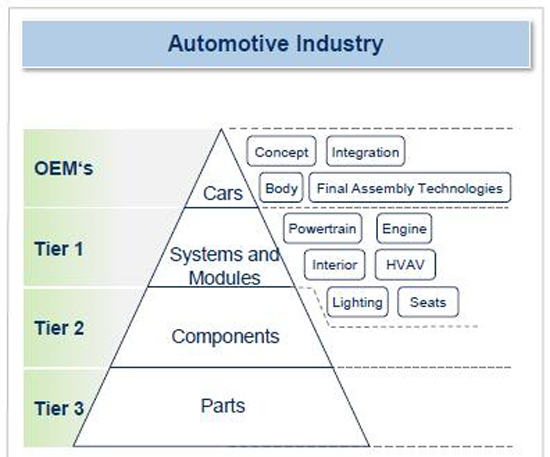

Cũng có thể phân chia các hãng phụ trợ theo quá trình hình thành sản phẩm như đồ thị sau:

Trong đó OEM là nhà sản xuất xe như Mercedes, BMW, Toyota... Họ chỉ chiếm 30-35% giá trị gia tăng của xe. Họ được các nhà cung cấp phụ trợ cấp 1 (Tier 1) cung cấp các hệ thống chính như hệ truyền động (ví dụ ZF cho BMW), điều hòa, nội thất...

Các hãng phụ trợ Tier 1 lại lấy các bộ phận của Tier 2. Tier 2 lại lấy các chi tiết nhỏ, linh kiện của Tier 3...

Ngoại lệ có một số hãng như Magna, Karmann, Valmet. Họ thuộc loại Tier 0.5 vì họ sản xuất toàn bộ xe cho các OEM. Ví dụ Magna sản xuất một số xe SUV cho BMW và Mer, cũng như Porsche Boxer trước đây.

Ngày nay các nhà phụ trợ đã chuyên môn hóa nên họ có thể chuyên tâm chế tạo các chi tiết với công nghệ cao. Mặt khác các hãng xe cũng muốn tiết kiệm nên họ chỉ chế tạo những phần mà họ có mặt mạnh và thương hiệu. Ví dụ BMW, hãng không thể sảnt xuất từng con ốc trên xe, thay vào đó, họ tìm hãng nào chế tạo ốc tốt nhất và mua của hãng đó. Dần dần, họ bỏ qua việc mua ốc vì tốn công lắp ráp, hãng chuyển qua mua cả cụm thiết bị có con ốc trên đó. Lốp xe là một ví dụ điển hình, các hãng xe ngày nay không còn ai tự chế tạo lốp cho mình nữa mà để các hãng chuyên về lốp làm. Tuy nhiên, các hãng xe thường không bao giờ công khai các chi tiết trên xe họ là của nhà chế tạo nào cho khách hàng và thường thì nhà chế tạo sẽ in logo của hãng xe đặt hàng lên. Ví dụ, hệ thống radio trên xe Toyota gắn mác Toyota nhưng xuất xứ có thể là của Pioneer hay JVC. Việc giữ nguyên tên đơn vị chế tạo chi tiết chỉ xảy ra khi hãng phụ trợ đó quá nổi tiếng, ví dụ một số hãng kể cả Porsche vẫn để nguyên tem của hãng ghế Recaro trên xe ở một số mẫu thể thao (trong marketing gọi là Ingredient Branding).

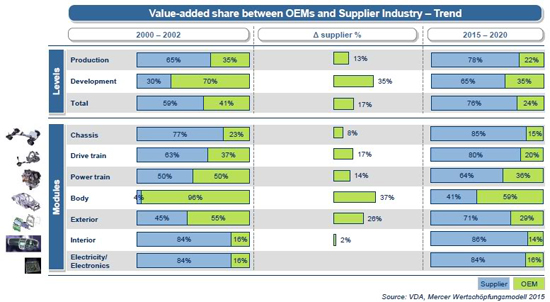

Xu hướng cho thấy các hãng phụ trợ sẽ lấn dần sân của nhà sản xuất xe. Đến như thân xe (body), hiện giờ các hãng xe làm đến 96% thì đến 2015-2020 cũng sẽ chỉ còn 59%

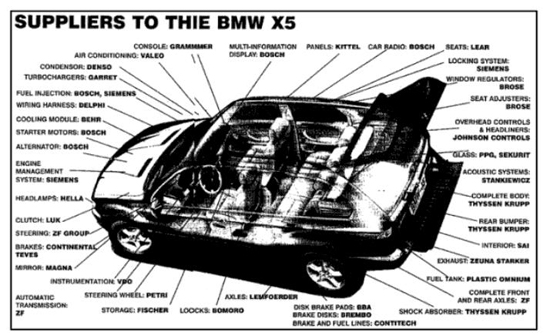

Hình dưới đây là các nhà cung cấp chính cho BMW X5. Các nhà cung cấp nhỏ nữa thì không liệt kê lên đồ thị được.

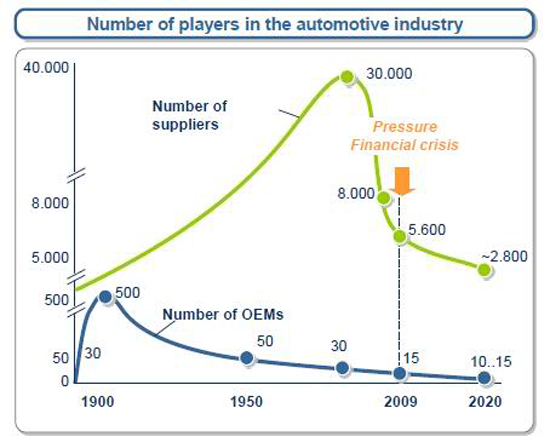

Thế hiện tại số lượng hãng xe (OEM) và phụ trợ là bao nhiêu?

Do khủng hoảng kinh tế kéo theo lượng xe trên thế giới bán kém nên nhiều nhà sx phụ trợ sẽ chết hoặc phải sát nhập với nhau để tồn tại. Do đó số lượng này sẽ giảm đáng kể.

Quay lại với Việt Nam. Các nhà hoạch định chính sách vẫn mong mỏi có một chiếc xe sản xuất tại Việt Nam với tỷ lệ nội địa hóa cao và ép các nhà sx xe làm việc này. Tuy nhiên ta thấy là chỉ yêu cầu các nhà sx xe không đủ vì họ chỉ nắm 30-35% giá trị xe (nên mới thấy vừa qua tỷ lệ nội địa hóa thật của các hãng rất thấp, Ford VN chỉ có 2%).

Muốn tăng tỷ lệ nội địa hóa thì phải trải thảm đỏ cho các nhà phụ trợ vào. Nhưng cũng không dễ, vì họ đã chuyên môn hóa nên chỉ cần một vài nhà máy trên thế giới là có thể cung cấp đủ cho toàn cầu. Quan trọng nhất trong việc trải thảm đỏ là tạo điều kiện cho họ, hiểu họ và làm sao để họ đầu tư (Thái Lan đã làm tốt việc này). "Nhà mình" thì chưa biết có "sếp" nào hiểu rõ họ không, chỉ biết rằng có lần em đi họp hội nghị quốc tế về ôtô, có bác lãnh đạo bộ công thương lên phát biểu khai mạc bằng tiếng Anh mà nói cứ nhầm công nghiệp phụ trợ (supplier industry) với công nghiệp phụ tùng (spare part industry) làm cho cả Tây lẫn ta cứ ngớ hết người ra. Nếu cứ hiểu sai như vậy mà đánh giá thấp công nghiệp phụ trợ như phụ tùng thì chiến lược nội địa hóa sẽ mãi mãi chỉ là con số không.

Tiện thể em xin bổ xung khảo sát của Ernst & Young cho các nhà sx phụ trợ Châu Âu:

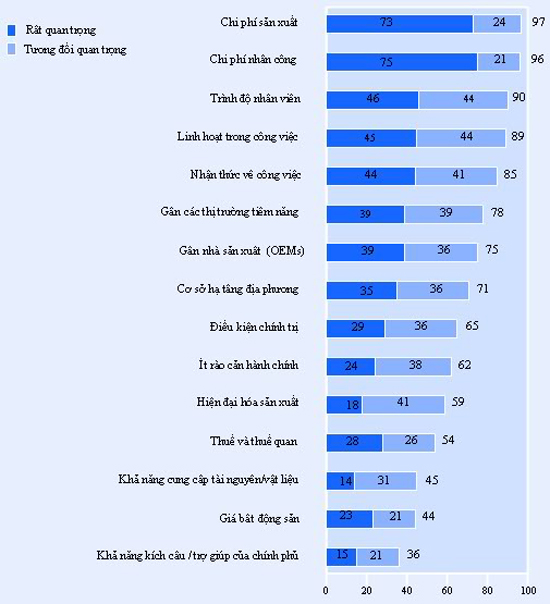

Các yếu tố ảnh hưởng đến việc chọn địa điểm sản xuất phụ trợ:

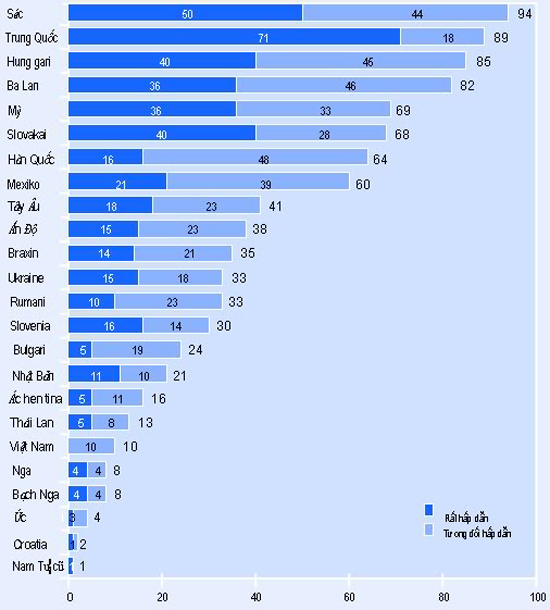

Mức độ hấp dẫn của các nước với nhà sx phụ trợ:

Chỉ có 10% các công ty được hỏi chọn Việt Nam là nước có thể đầu tư và chỉ với mức độ "tương đối hẫp dẫn". Mặc dù Việt Nam là nước có chi phí nhân công thấp.

Như đã viết, muốn để họ đầu tư vào mình thì phải thật hiểu họ. Nhất là những nguy cơ đối với họ khi đầu tư vài Việt Nam. Ernst & Young có khảo sát các nguy hiểm với các nhà sx phụ trợ châu Âu khi vào TQ hay Đông Âu:

Ta thấy Trung Quốc mặc dù rất nhiều nguy cơ tiềm ẩn nhất là "Ăn cắp công nghệ" nhưng vì những yếu tố khác tốt nên họ vẫn đầu tư vào (đứng thứ 2 trên đồ thị về mức độ hấp dẫn). Có nhà sx nói rằng "thà vào Trung Quốc rồi chết, còn hơn là chết trước do không vào".

Em không có khảo sát cho các công ty Nhật hay Mỹ, chỉ biết rằng vì sợ mất công nghệ nên các công ty Nhật một mặt đầu tư vào Trung Quốc, mặt khác lại đầu tư vào Thái Lan. Biến Thái Lan thành nơi cung cấp cho cả khu vực Đông Nam Á và thế giới (ví dụ xe bán tải) vì họ cho rằng đầu tư vào Thái an toàn hơn. Đầu tư vào Việt Nam có lẽ cũng an toàn nhưng các điều kiện khác thì lại không hoặc chưa đáp ứng được.

Hơi lệch chủ đề một chút không phải nhà sx phụ trợ mà là OEM (hãng xe). Nếu bác nào đã sang Đài Loan thì sẽ không thấy một đại lý xe máy Honda nào (trừ xe nhập khẩu phân khối lớn) và cũng chỉ thấy rất ít xe máy Honda trên đường. Lý do là trước đây Honda có liên doanh với SYM và KIMCO làm xe ở Đài loan, sau khi hợp đồng liên doanh kết thúc họ cho Honda "ra rìa" luôn.

Quay lại với thế giới: Trước đây khi GM, Chrysler sắp phá sản thì các đối thủ của họ như Toyota, Honda, Nissan đã tỏ ý quan ngại và lo nhiều hơn vui mừng. Chuyện nghe có vẻ phi lý nhưng thực tế, sự phá sản của GM hay Chrysler sẽ dẫn đến việc mất khả năng thanh toán các khoản nợ cho các nhà sản xuất phụ trợ, làm họ sẽ điêu đứng hay phá sản, mà trong số các nhà sản xuất phụ trợ này thì một số lớn cũng cung cấp cho Toyota, Honda, Nissan và do đó sẽ làm cho các nhà máy của Toyota, Honda hay Nissan (nhất là ở thị trường Bắc Mỹ) bị gián đoạn hoặc ngừng vì không có phụ kiện.

Trường hợp về chi tiết tương đối đơn giản như vụ lỗi chân ga làm Toyota điêu đứng (giá trị cổ phiếu trên thị trường chứng khoán của Toyota mất 30 tỷ đô, giá trị về thương hiệu thì còn ảnh hưởng lâu dài) cho thấy áp lực lớn về chất lượng (bao gồm từ khâu thiết kế đến sx) lên sản phẩm của các hãng phụ trợ (tất nhiên trách nhiệm chính vẫn là kiểm tra chất lượng của nhà sản xuất xe, và giả dụ sự việc chỉ do chân ga chứ không phải hệ thống điện điều khiển gây ra). Nó có thể gây ra phản ứng dây chuyền ảnh hưởng gián tiếp đến các nhà phụ trợ khác. Giả sử do vụ chân ga và thảm chân làm Toyota bán ít xe đi đáng kể, như vậy các nhà phụ trợ cho Toyota cũng sẽ phải cung cấp ít phụ kiện hơn, doanh thu giảm ảnh hưởng lớn đến các nhà phụ trợ này (ví dụ gần 50% doanh thu của Denso là từ Toyota), kéo theo một số nhà phụ trợ chuyên sản xuất một vài chi tiết và chỉ cung cấp cho một hay một số ít hãng xe có thể sẽ bị phá sản vì sản lượng thấp không đủ bù chi phí.

Tuy vậy nhiều khi hãng xe cũng không để nhà cung cấp phá sản do bị phụ thuộc vào nhà cung cấp (ví dụ với hãng phụ trợ Peguform chuyên về chất dẻo nhân tạo). Năm 2002 do hãng mẹ Venture Industries (Mỹ) rót tiền cho Peguform ít nên Peguform trên bờ vực phá sản. Peguform lại là nhà cung cấp cho VW, BMW, DaimlerChrysler và Porsche với những sản phẩm chất lượng cao như táp lô cho VW Phaeton mà không có hãng nào khác làm được. Cuối cùng các hãng xe phải họp nhau lại và đồng ý cấp cho Peguform một khoản tín dụng 100 triệu Euro để Peguform vượt qua khủng hoảng.

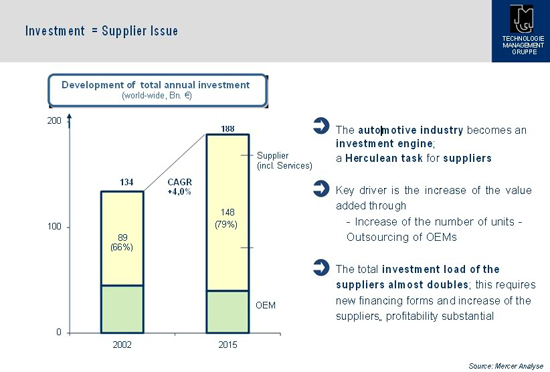

Muốn đạt được chất lượng tốt, cung cấp kịp thời và để đạt được yếu tố cạnh tranh, các nhà cung cấp phụ trợ phải đầu tư rất nhiều. Tổng đầu tư của các nhà phụ trợ toàn cầu đã gấp đôi tổng đầu tư của các hãng xe (OEM):

Chi phí đầu tư lớn là một trong những nguyên nhân dẫn đến các hãng phụ trợ sẽ có xu hướng hợp lại tạo ra những nhà phụ trợ khổng lồ. Ngoài ra các nhà sản xuất xe cũng muốn giảm số lượng nhà cung cấp. Ví dụ Audi đến năm 2008 chỉ muốn còn 100 nhà cung cấp phụ trợ. Đây là danh sách 16 nhà phụ trợ lớn nhất thế giới tính đến quý 2/2008.

Đến thời điểm năm 2010 thì Siemens VDO đã bị Continental mua lại và Denso cũng tụt xuống hàng thứ 3.

Trở lại với nền công nghệp phụ trợ Việt Nam, ý kiến chủ quan của em cho rằng, không phải cứ dựng hàng rào là phát triển được công nghiệp phụ trợ!

Các nhà quản lý cho rằng một trong những biện pháp để phát triển ngành công nghiệp phụ trợ là dựng hàng rào thuế quan. Thoạt nhìn có vẻ có lý, thuế nhập khẩu cao thì hàng nhập giá cao và hàng sản xuất của công nghiệp phụ trợ trong nước bán được vì có lợi thế về giá, tuy nhiên do phải đầu tư một số vốn rất lớn mà nhu cầu về số lượng làm ra lại nhỏ nên rốt cục giá sản phẩm vẫn cao hơn sản phẩm được sản xuất ở nước ngoài.

Nói đến công nghiệp phụ trợ là nói đến xuất nhập khẩu. Để sản xuất 1 chiếc ô tô hoàn chỉnh, OEM sẽ phải nhập khẩu rất nhiều linh kiện từ rất nhiều nước khác nhau bởi đối với các nhà sản xuất linh kiện, càng chuyên môn hóa thì sản lượng sẽ càng nhiều (cung cấp cho nhiều OEM khác nhau) mà càng sản xuất nhiều thì giá thành càng rẻ.

Muốn nền công nghiệp phụ trợ phát triển thì vấn đề quan trọng là không chỉ cung cấp cho thị trường nội địa, nhất là khi thị trường ô tô Việt Nam còn rất nhỏ bé, doanh nghiệp công nghiệp phụ trợ chỉ tồn tại được khi sản phẩm xuất khẩu ra nước ngoài.

Nhưng nếu giá thành sản phẩm vẫn cao hơn ở nước ngoài thì chúng ta sẽ xuất cho ai? Chắc hẳn sẽ còn mất rất nhiều thời gian để các nhà hoạch định chính sách có thể giải quyết thấu đáo cái vòng luẩn quẩn này.

![[Clip hot] 15 giây khổ sở của tên trộm xe máy Honda SH trước khi bỏ cuộc](https://ofnews.vn/stores/news_dataimages/2025/052025/12/09/croped/thumbnail/x0b5948722ecb9c95c5da20250512091615.jpg,q250513095406.pagespeed.ic.hunFDVFJSN.jpg)