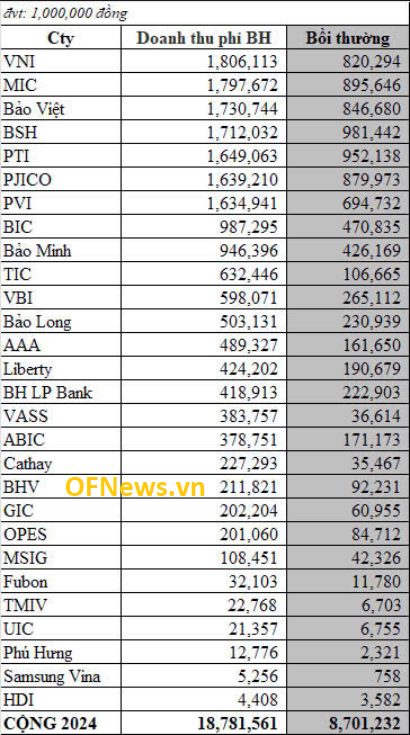

|

| Việc sử dụng bản điện tử của bảo hiểm bắt buộc TNDS mang lại sự tiện lợi cho người dân |

Giấy chứng nhận điện tử: Hợp pháp, dễ tra cứu

Theo Khoản 3 Điều 10 Nghị định 67/2023/NĐ-CP quy định về giấy chứng nhận bảo hiểm, trường hợp cấp bản điện tử, doanh nghiệp bảo hiểm phải đảm bảo tuân thủ quy định của Luật Giao dịch điện tử. Giấy chứng nhận bảo hiểm điện tử phải tuân thủ đầy đủ các quy định hiện hành và phản ánh đầy đủ các nội dung quy định tại khoản 2 Điều này, gồm: Tên, địa chỉ, số điện thoại của chủ xe cơ giới; Biển số xe và số khung, số máy; Loại xe, trọng tải, số chỗ, mục đích sử dụng đối với xe ô tô; Tên, địa chỉ, số điện thoại đường dây nóng của doanh nghiệp bảo hiểm; Giới hạn trách nhiệm bảo hiểm đối với người thứ ba; Trách nhiệm của chủ xe cơ giới, người lái xe khi xảy ra tai nạn; Thời hạn bảo hiểm, phí bảo hiểm, thời hạn thanh toán phí bảo hiểm; Ngày, tháng, năm cấp Giấy chứng nhận bảo hiểm; Mã số, mã vạch được đăng ký ...

Trước đó, ngay từ khi quy định về giấy chứng nhận điện tử được triển khai trong Nghị định 03/2021/NĐ-CP (tiền thân của Nghị định 67/2023), cơ quan chức năng đã có hướng dẫn thống nhất để đảm bảo tính pháp lý. Cụ thể, Cục Cảnh sát giao thông - Bộ Công an đã ban hành Công văn số 813/BCA-C08 ngày 22/03/2021, chỉ đạo lực lượng Cảnh sát giao thông các tỉnh, thành phố trực thuộc Trung ương chấp nhận cả giấy chứng nhận bản điện tử và bản giấy còn hiệu lực khi người dân xuất trình. Văn bản này khẳng định rõ: việc mang theo và sử dụng giấy chứng nhận bảo hiểm TNDS - dù ở dạng bản cứng hay bản điện tử – đều là hợp lệ, nếu đảm bảo thông tin và thời hạn hiệu lực. Đây là một trong những bước đi đầu tiên cho thấy sự phối hợp chặt chẽ giữa Bộ Tài chính, Bộ Công an và các doanh nghiệp bảo hiểm trong việc số hóa và minh bạch hóa quy trình quản lý bảo hiểm xe cơ giới.

Giấy chứng nhận điện tử có mã số riêng, xác nhận rõ ràng rằng chủ xe đã tham gia bảo hiểm bắt buộc TNDS hợp lệ. Khi được yêu cầu kiểm tra giấy tờ, người dân có thể xuất trình bản điện tử qua điện thoại, email, ứng dụng, hoặc tin nhắn SMS có chứa liên kết xác minh do doanh nghiệp bảo hiểm gửi.

Một số doanh nghiệp còn cung cấp bản PDF có thể tải về và in ra nếu cần. Điều này không chỉ giúp người dân tiện lợi hơn khi xuất trình, mà còn hạn chế rủi ro làm mất bản gốc hoặc cất giữ không đúng cách.

Để chắc chắn rằng người dân đang được bảo vệ đúng luật, mỗi người cần biết cách xác minh thông tin trên giấy chứng nhận điện tử.

Trước hết, giấy chứng nhận cần có số hiệu hợp đồng hoặc mã chứng nhận rõ ràng, giúp truy vết thông tin hợp đồng gốc. Tên đầy đủ của doanh nghiệp bảo hiểm phải được ghi đúng, trùng khớp với danh sách doanh nghiệp được Bộ Tài chính cấp phép kinh doanh bảo hiểm bắt buộc TNDS.

Tiếp theo là thời hạn bảo hiểm – cần đối chiếu kỹ để biết hợp đồng có còn hiệu lực hay không. Đặc biệt, mã QR hoặc link xác minh online là yếu tố quan trọng, cho phép kiểm tra tính hợp lệ trực tiếp trên website hoặc ứng dụng của doanh nghiệp bảo hiểm. Nhiều doanh nghiệp đã xây dựng hệ thống tra cứu hợp đồng tiện lợi, người dân chỉ cần nhập mã hợp đồng là có thể kiểm tra thông tin một cách công khai và minh bạch.

Trong trường hợp không chắc chắn, có thể gọi hotline của doanh nghiệp bảo hiểm được in ngay trên giấy chứng nhận bảo hiểm để kiểm tra trực tiếp. Một số công ty còn cung cấp chatbot trên ứng dụng hoặc website, hỗ trợ truy vấn hợp đồng 24/7. Ngoài số Hotline của doanh nghiệp bảo hiểm cung cấp trên giấy chứng nhận, người dân có thể gọi điện đến Hotline 1900.633.880 của Hiệp hội Bảo hiểm Việt Nam để được hỗ trợ tư vấn giải quyết, nếu gặp phải các vướng mắc.

Cẩn trọng với giấy bảo hiểm trôi nổi trên thị trường

Trên thực tế, có không ít trường hợp người dân bị từ chối bồi thường khi xảy ra tai nạn vì mua nhầm giấy bảo hiểm không rõ nguồn gốc, không có giấy chứng nhận điện tử đi kèm. Nhiều “điểm bán dạo” ven đường, vỉa hè hay thậm chí chợ dân sinh vẫn chào mời “giấy bảo hiểm giá rẻ”, nhưng thực chất chỉ là bản in giả, không có hợp đồng bảo hiểm thật phía sau.

Khi tai nạn xảy ra, người dân xuất trình giấy này, nhưng doanh nghiệp bảo hiểm không xác nhận có hợp đồng tồn tại – hậu quả là người mua hoàn toàn không được chi trả, mất trắng quyền lợi, trong khi vẫn phải gánh mọi thiệt hại về người và tài sản.

Theo Nghị định 67, doanh nghiệp bảo hiểm có trách nhiệm cung cấp và xác nhận tính hợp lệ của giấy chứng nhận. Do đó, giấy không có mã số, không có thông tin tra cứu điện tử hoặc không thể xác minh trên hệ thống sẽ bị xem là không hợp lệ. Việc sử dụng các loại giấy này không chỉ khiến người dân mất tiền oan, mà còn có thể bị xử lý nếu sử dụng giấy tờ giả khi bị kiểm tra hành chính.

Để tránh rủi ro, người dân nên chỉ mua bảo hiểm bắt buộc TNDS từ các kênh uy tín, được doanh nghiệp bảo hiểm xác nhận rõ ràng. Có thể mua trực tiếp tại văn phòng đại lý chính hãng, các website chính thức của công ty bảo hiểm, ứng dụng ngân hàng, ví điện tử có liên kết với đơn vị phát hành bảo hiểm, hoặc thông qua nhân viên có mã số tư vấn rõ ràng.

Bên cạnh đó, cũng cần tránh xa các điểm bán không rõ ràng, không có hóa đơn, không cung cấp chứng nhận điện tử hoặc không thể xuất trình mã hợp đồng cụ thể. Việc tiết kiệm vài chục nghìn đồng cho “giấy rẻ” có thể dẫn đến mất hàng chục triệu đồng bồi thường khi tai nạn bất ngờ xảy ra.

Việc sử dụng giấy chứng nhận bảo hiểm bắt buộc TNDS dưới dạng điện tử là bước đi phù hợp với xu thế số hóa, giúp đơn giản hóa thủ tục, tăng tính minh bạch và thuận tiện cho người dân. Tuy nhiên, điều quan trọng là mỗi chủ xe cần chủ động nắm rõ thông tin, xác minh giấy tờ hợp lệ, và mua bảo hiểm từ các kênh chính thống để đảm bảo quyền lợi chính đáng của mình. Đừng vì thói quen “mua cho có” mà đánh mất sự bảo vệ khi rủi ro xảy ra – bởi cái giá phải trả có thể là hàng chục, thậm chí hàng trăm triệu đồng.

Phương Huyền